Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

09-09-2019, 00:00

Original text: Shifting trends defining the future of specialty papers industry

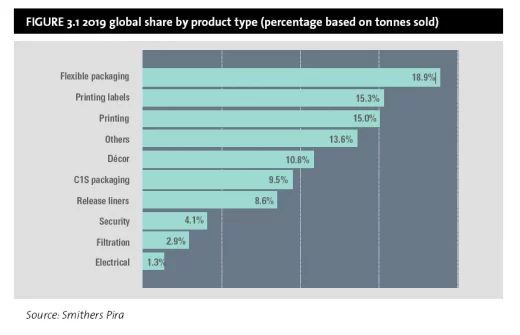

Światowy rynek osiągnie 25,03 mln ton w 2019 r., Zgodnie z najnowszymi ekskluzywnymi badaniami Smithers Pira.

Porównuje się to z szacunkową całkowitą produkcją papieru i tektury szacowaną na ponad 450 milionów ton, ale gatunek specjalistyczny stanowi coraz bardziej lukratywną okazję rynkową zarówno dla uznanych dostawców specjalistycznych, jak i producentów masowych chcących się zdywersyfikować.

Badanie Smithers - Przyszłość papierów specjalnych do 2024 r. - śledzi, w jaki sposób wiele trendów rynkowych dla ponad 40 gatunków specjalnych papierów będzie współpracować, aby podnieść tę wartość rynkową do 28,02 mln ton w 2024 r. - co odpowiada 2,3% złożonej rocznej stopy wzrostu (CAGR). W miarę rozwoju tego rynku nastąpi szereg kluczowych zmian, które pomogą określić przyszłą rentowność branży.

Wzrost wolumenu sprzedaży będzie najsilniejszy w regionie Azji i Pacyfiku (prognozowany wzrost o 3,8% rocznie), który już zużywa największy tonaż na świecie. Chiny i Indie są szczególnie silne. Elastyczne papiery opakowaniowe, opakowania C1S, etykiety drukarskie, specjalistyczne papiery drukarskie i przekładki to największe segmenty w branży globalnej.

Analiza Smithersa wskazuje następujące pięć kluczowych zmian na rynku i możliwości, które będą miały wpływ na przyszłość branży papierów specjalnych na całym świecie:

Producenci towarów

Ponad 550 maszyn papierniczych - zwykle o mniejszej wydajności i wielkości niż maszyny przemysłowe do produkcji papierów towarowych - na całym świecie wykorzystuje się do produkcji papierów specjalnych.

Przemysł drukowania i pisania towarów oraz branża gazetowa od lat systematycznie się kurczą w Ameryce Północnej i Europie Zachodniej.

Siły handlowe oznaczają, że coraz więcej firm towarowych bada, jak wejść w obszar specjalizacji. Towarowe papiernie lub papiernie w tych regionach zostały przekształcone - często kosztem - w produkcję specjalności. Nowe chemie i ulepszone technologie procesowe umożliwiły kilku szerszym i szybszym maszynom wytwarzanie specjalizacji w bardziej ekonomiczny sposób niż tradycyjne mniejsze młyny specjalistyczne. Jednak nie wszystkie takie konwersje zakończyły się powodzeniem, a kilka takich młynów zostało zamkniętych.

Wywiera to nową presję na firmy produkujące papiery specjalne, zwłaszcza te działające w wolniej rozwijających się segmentach. Kilka długoletnich spółek specjalizujących się w produkcji papieru zamknęło się lub było częścią rosnącego trendu fuzji i przejęć. Inni doświadczeni producenci, tacy jak Appvion i Arjowiggins, stają w obliczu bankructwa, administracji lub zarządu komisarycznego. Skandynawska grupa inwestorów niedawno nabyła Zanders Paper w Niemczech, ratując czcigodny młyn przed niewypłacalnością.

Zrównoważone opakowania

W 2019 r. opakowania elastyczne pozostają największym sektorem pod względem wielkości sprzedaży - około 20% rynku w 2018 r. - i mają jeden z najwyższych prognozowanych wskaźników wzrostu.

Przepisy dotyczące ochrony środowiska wspierają tę ekspansję, a nowe możliwości pojawiają się w wyniku zaostrzenia wymagań dotyczących pakowania odpadów w wielu regionach - kierowanych przez UE. Konwersja plastiku na papier będzie nadal przyspieszać w niektórych obszarach - na przykład w wyniku niedawnych zakazów używania plastikowych słomek do picia w niektórych gminach w USA.

Papiery glazurowane maszynowo (MG) są szeroko stosowane do laminowania, powlekania, metalizacji i przekształcania w różnorodne elastyczne materiały opakowaniowe. Wzrost jest stały przy dużych istniejących wolumenach. Papiery woskowane powoli tracą udział pomimo stosunkowo niskiego kosztu, ponieważ w niektórych tradycyjnych zastosowaniach stosuje się obecnie gatunki o lepszych właściwościach barierowych.

Papiery odporne na tłuszcz i olej i tłuszcz (OGR) stale zyskują na popularności, prowadząc znaczące badania i rozwój w celu znalezienia skutecznych wodnych alternatyw dla fluorowęglowodorów jako powłok barierowych.

Papiery odporne na tłuszcz są bardziej popularne i są dostępne u szerszej gamy dostawców. W związku z tym są zazwyczaj znacznie niższe w cenie niż klasy premium odporne na tłuszcz.

Powłoki na bazie wody

Rozwój nowych produktów w zastosowaniach mających kontakt z żywnością nadal koncentruje się w dużej mierze na komercjalizacji wodorozcieńczalnych powłok barierowych w celu zastąpienia drogich i kontrowersyjnych dla środowiska fluorowęglowodorów. Duże firmy chemiczne stosują różne opatentowane innowacyjne rozwiązania, z których kilka jest obecnie wdrażanych na zasadach komercyjnych.

Trwają znaczne wydatki na badania i rozwój oraz działalność patentowa, zarówno u dostawców chemikaliów, jak i producentów papieru, w celu dalszego ich rozwoju, w tym zastosowania specjalnie zaprojektowanych nanocząstek w obróbkach prasą wymiarową i powłokach powierzchniowych w celu nadania ekologicznym właściwościom odporności na olej i tłuszcz.

Kolejnym priorytetowym tematem jest zastąpienie trójwartościowych kompleksów chromu powszechnie stosowanych w Ameryce Północnej jako odporne na działanie ciepła powierzchnie rozdzielające do blach do pieczenia. Powłoki silikonowe o jakości spożywczej są bardziej popularne w innych regionach globalnych i sprawdzają się w wielu zastosowaniach. Mogą być jednak drogie i trudne do zastosowania na maszynie papierniczej, a prace mają na celu opracowanie lepszych rozwiązań maszynowych w średniej i niskiej cenie.

Papiery termiczne i do drukarek atramentowych

Gwałtowny wzrost zakupów internetowych i związanej z tym wysyłki produktów napędza odpowiedni wzrost popytu na termotransfer, bezpośrednie termiczne i drukowane cyfrowo etykiety wysyłkowe. Dodatkowe przepisy rządowe dotyczące bezpieczeństwa produktów nadal napędzają wzrost etykiet składników, ostrzeżeń dotyczących bezpieczeństwa i etykiet ostrzegawczych dotyczących transportu, a także ostrzeżenia zdrowotne sprzyjają dalszemu wzrostowi popytu.

W przypadku etykiet plastyczne podkładki foliowe zyskały udział w niektórych zastosowaniach ze względu na zalety w zakresie elastyczności, trwałości i odporności na wilgoć - ale papier pozostaje dość popularny w większości zastosowań.

Papiery termiczne są na ogół rozwijającym się rynkiem, a w połowie 2010 r. Uruchomiono kilka inwestycji w moce produkcyjne, zaspokajając ten nowy popyt na rynku. Lekkie, nieprzezroczyste papiery nadal mają siłę w kilku rozwijających się regionach, ponieważ stawki pocztowe rosną, a przesyłki masowe szukają lżejszych rozwiązań gramaturowych. Kluczowym wyzwaniem dla branży pozostaje wdrożenie preparatów do powlekania termicznego, które nie wymagają bisfenolu A (BPA) do ich produkcji, ponieważ substancja chemiczna przyciągnęła negatywną reklamę i zaostrzyła przepisy w Ameryce Północnej i Europie.

Zapotrzebowanie na druk atramentowy nie ogranicza się do etykiet, ale rozszerza się na wiele innych segmentów. W odpowiedzi na rozprzestrzenianie się szybkich drukarek atramentowych na całym świecie specjaliści z branży papierniczej zareagowali nowymi liniami papierów poddanych obróbce powierzchniowej lub powlekanych, które działają dobrze w połączeniu z platformą druku cyfrowego.

Zastosowania medyczne

Oprócz zwiększonego zapotrzebowania na wkładki antyadhezyjne do bandaży i innych produktów, przemysł medyczny będzie nadal odczuwał wzrost zapotrzebowania na sterylizowane opakowania, w tym papier. Prognozuje się, że stopy wzrostu dla specjalnych gatunków papieru w tym segmencie wynoszą około 4,5% na lata 2019-2024.

Producenci papieru nadal inwestują w produkcję różnych gatunków, w tym lekkiego papieru bielonego MG lub MF, aby wykorzystać tę okazję, ale konkurują z foliami z tworzywa sztucznego jako tańszą alternatywą.

Kluczowe atrybuty medycznych opakowań to ochrona instrumentów chirurgicznych lub innej zawartości przez utrzymanie sterylnego środowiska. Wymaga to zwiększonej odporności na rozdarcia lub przebicia i utrzymania ich po obróbce kilkoma technikami sterylizacji, aby zapewnić niezbędny okres trwałości często nawet do pięciu lat.

Tendencje te są dogłębnie zbadane i określone ilościowo w ekskluzywnym zbiorze danych rynkowych w The Future of Special Papers do 2024 r . Ten autorytatywny dokument strategii biznesowej śledzi przyszłe zapotrzebowanie na ponad 40 gatunków papieru specjalnego na całym świecie i według regionu. Można go teraz kupić, aby pobrać broszurę. Kliknij tutaj .

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

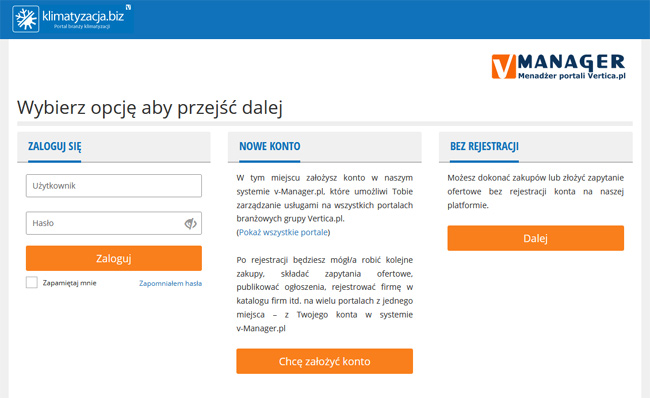

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

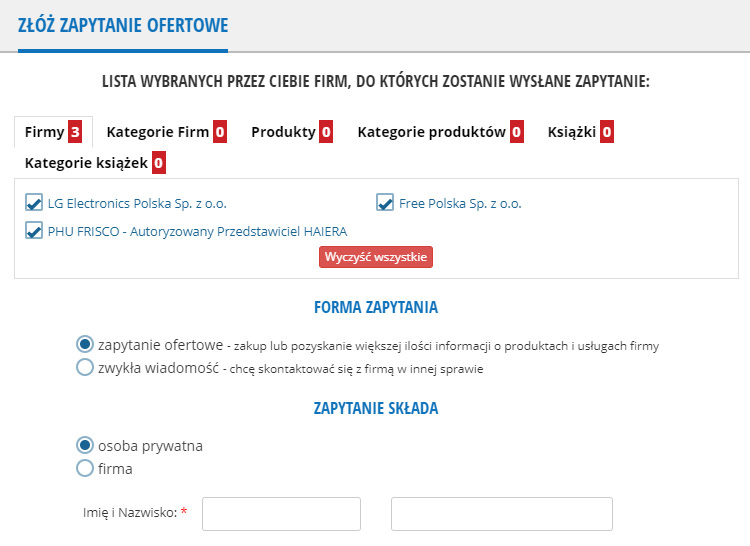

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

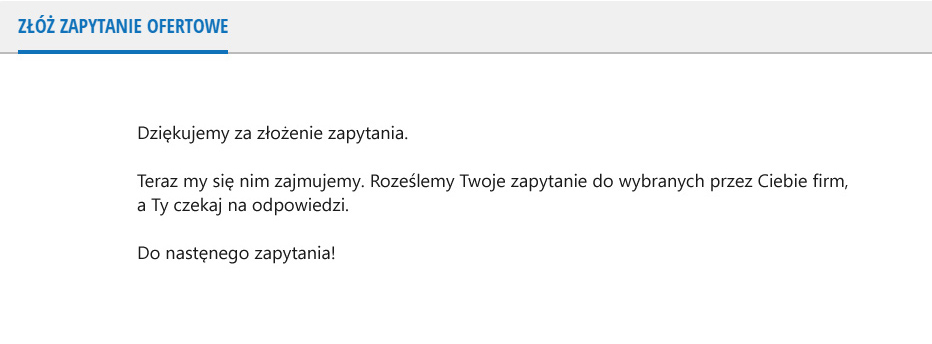

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.